当会は様々な角度から会員さんのサポートをしています

のマークがついたリンクをクリックすると、pdfファイルが開きます。

東京都主税局からのお知らせ

東京都主税局では、納税者の皆様が都税事務所等に来所することなく、郵送やインターネット等でお手続できる仕組みを設けております。郵送や電子申告によるお手続、キャッシュレスによる納付方法等をぜひご利用ください。

2026年4月のお知らせ

(上記画像をクリックすると、東京都主税局の該当するページが開きます)

東京都主税局公式ホームページ及び公式SNSをご利用ください!

|

個人住民税は特別徴収で納めましょう!

特別徴収とは…

事業主(給与支払者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引き、納入していただく制度です。

- 従業員の個人住民税は、特別徴収が原則となっています。

まだ実施していない事業主の方は、特別徴収への切り替えをお願いします。

- 法令に基づく適正な特別徴収の実施について、事業主のみなさまのご理解・ご協力をお願いいたします。

個人住民税Q&A

- Q. 個人住民税とはどのような税金ですか?

- A. 個人住民税とは、都や区市町村が行う住民に対する行政サービスに必要な経費を、住民の方々に広く分担してもらうものです。一般に、「個人都民税」と「個人区市町村民税」をあわせて「個人住民税」と呼ばれています。個人住民税は、前年の所得金額に応じて課税される「所得割」、定額で課税される「均等割」からなっています。1月1日現在に従業員(納税義務者)の居住する区市町村が、課税・徴収を行っています。

- Q. どのような場合、特別徴収を行いますか?

- A. 従業員(納税義務者)が前年中に給与の支払いを受けており、かつ当年の4月1日において給与の支払いをうけている場合、事業主(給与支払者)は原則として特別徴収しなければなりません。また、原則として、アルバイト、パート、役員等全ての従業員から特別徴収する必要があります。ただし、支給期間が1カ月を超える期間により定められている給与のみの支払いを受けている場合等、特別徴収を行う必要はありません。

- Q. 特別徴収を行うメリットはありますか?

- A.

個人住民税の税額計算は区市町村が行いますので、所得税のように事業主(給与支払者)が税額を計算したり、年末調整をする手間はかかりません。また、

従業員(納税義務者)が納付を忘れる心配もありません。さらに、特別徴収は納期が年12回なので、普通徴収に比べて1回あたりの納税額が少なくなります。

- Q. 「納期の特例」とはどのような制度ですか?

- A. 原則として、特別徴収は毎月(計12回)納入いただくことになっていますが、従業員(納税義務者)が常時10人未満の事業主(給与支払者)に限り、従業員(納税義務者)がお住まいの区市町村に申請書を提出し承認を受けた場合には、特別徴収税額のうち、6月分から11月分を12月10日まで、12月分から5月分を6月10日までの年2回に分けて納入できる「納期の特例」という制度があります。

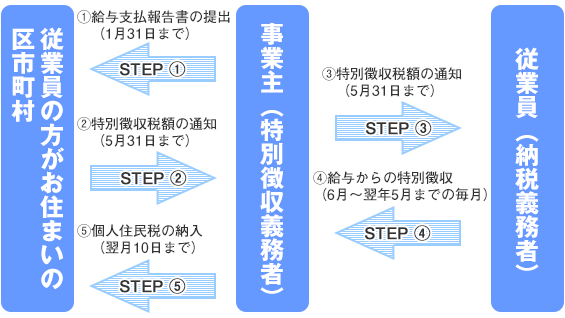

特別徴収の流れ

- 【STEP 1】給与支払報告書の提出

毎年1月1日現在において給与の支払いをされている事業主で、所得税の源泉徴収をする義務のある事業主は、1月31日までに「給与支払報告書」を、1月1日現在に従業員が居住する区市町村に提出してください。

- 【STEP 2,3】特別徴収税額の通知

毎年5月31日までに、従業員が居住する区市町村から事業主あてに、特別徴収義務者用と納税義務者用の「特別徴収税額決定通知書」が送付されます。このときに、年税額と月割額が通知されます。

- 【STEP 4,5】給与から特別徴収、個人住民税の納入(年12回)

6月の給与から特別徴収を開始してください。区市町村への納期限は、特別徴収した月の翌月10日です。区市町村から送付される納入書で、納入してください。

詳しくは、下記バナーより『個人住民税の特別徴収推進ステーション』のHPをご覧下さい。

(東京都主税局のHPが開きます)

|