令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が実施されることとなりました。

定額減税の制度に関する情報については、国税庁ホームページの「定額減税特設サイト」 をご覧ください。

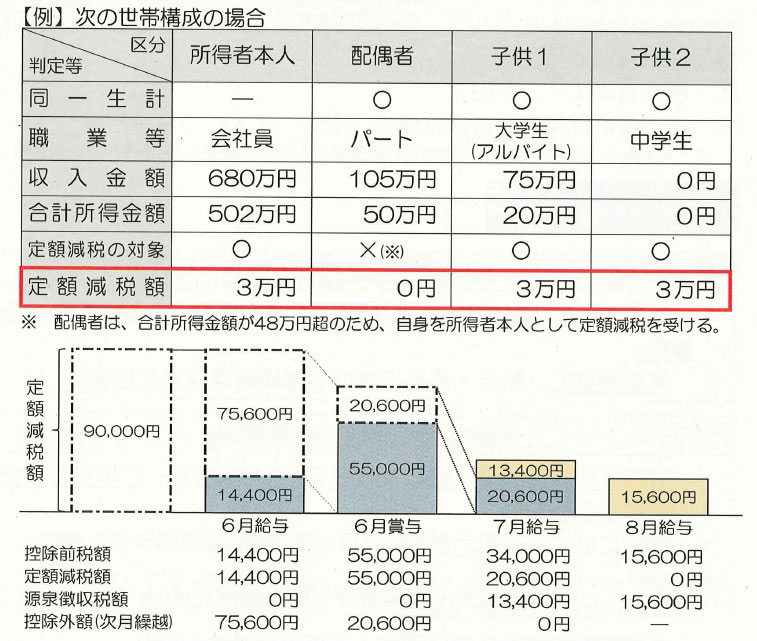

制度の概要

令和6年分所得税の納税者である居住者を対象(注:合計所得金額が1,805万円以下の方のみ)として、次の①及び②の金額の合計額を、令和6年分所得税額から控除

- 所得者本人…3万円

- 同一生計配偶者及び扶養親族(※)… 1人につき3万円

※所得者と生計をーにする配偶者及び親族等で合計所得金額が48万円以下の居住者

定額減税の実施方法

給与所得者に対する実施

- 令和6年6月以降に支払う給与・賞与に係る源泉徴収税額から減税

- 年末調整で、給与・賞与における減税額を踏まえた精算

公的年金受給者に対する実施

- 令和6年6月以降に支払う公的年金(老齢年金)に係る源泉徴収税額から減税

- 必要に応じて、確定申告で6月以降の減税額を踏まえた精算

不動産所得・事業所得者等に対する実施

- 予定納税対象者については、予定納税額から減税

- 確定申告書提出時の所得税額から減税

給与所得者の定額減税イメージ(例)